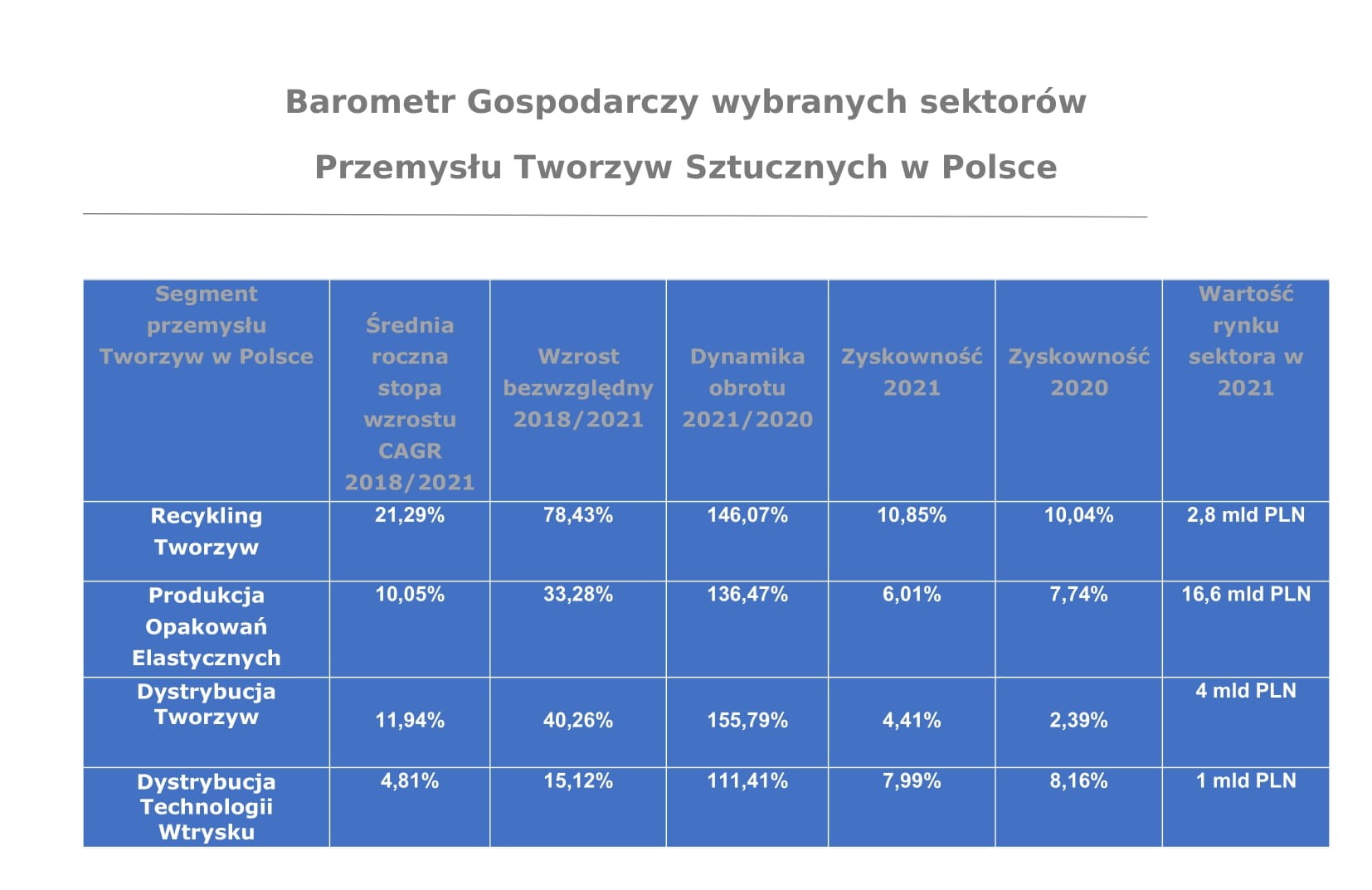

Kto stawia na rozwój i udaje mu się dystansować konkurencję w biznesie tworzyw? Kto ma realne, stabilne i wieloletnie osiągnięcia w rozwijaniu własnego rynku? Czas odpowiedzieć na to istotne pytanie. Do odpowiedzi posłużył nam wskaźnik CAGR, czyli średnia złożona roczna stopa wzrostu za lata 2018/2021.

Do naszego badania wybraliśmy firmy tworzące cztery kluczowe sektory przemysłu tworzyw w Polsce. Spośród nich najwyższy wskaźnik CAGR miała branża recyklingu tworzyw. Średnia roczna stopa wzrostu w wzmiankowanym okresie wyniosła ponad 21% dla całego rynku. Na drugim miejscu uplasowali się dystrybutorzy tworzyw z CAGR na poziomie 11%. Tuż za nimi producenci opakowań elastycznych z CAGR lekko powyżej 10%. Na końcu znaleźli się dystrybutorzy technologii wtrysku z CAGR poniżej 5%.

Krótko mówiąc, wskaźnik CAGR w sposób najbardziej obiektywny pokazuje w jakim tempie rocznie rośnie cały rynek lub dana firma w wybranym okresie czasowym. Ponieważ opiera się on na uśrednionym wzroście przychodów firm w okresie trzech lat do 2021 r., poniższy ranking pokazuje, ile firm prosperowało pomimo pandemii — a w wielu przypadkach dzięki niej. Identyfikuje te grupy, które rozkwitły i rozszerzyły się, z których wiele skorzystało na zmianach wymagań korporacyjnych i konsumenckich wraz z przypływami i odpływami pandemii.

Taki ranking będziemy publikować co roku, dzięki czemu na bieżąco zbadamy, na ile trwałe jest tempo wzrostu dla wielu firm. Coroczny ranking wzrostu pozwoli również ocenić wpływ nowych legislacji na branżę tworzyw, które wywrą na nią dużą presję i które na pewno ponownie zmienią krajobraz korporacyjny.

Utrzymująca się inflacja, koniec taniego pożyczania, ostrożność inwestorów i konsumentów, wysokie ceny nośników energii i ciągle utrzymujące się zagrożenie recesją to permanentnie aktualne bariery dla wzrostu w przemyśle tworzyw w następnych latach. Tym bardziej ciekawym będzie, komu uda się te bariery pokonać.

![]()

GROWTH STARS FLEXIBLE PLASTICS PACKAGING in POLAND

Sektor opakowań elastycznych z tworzyw suchą nogą przeszedł przez pandemiczne morze gospodarczej recesji. Zdecydowana większość istotnych dla rynku producentów celująco zdała egzamin ze sprawności biznesowej w dobie kryzysu. Covid wzmocnił producentów folii, najbardziej na pandemii skorzystali producenci folii spożywczych. To oni są jednym z głównych beneficjentów pandemicznych zawirowań i zmienności w polskim przemyśle ostatnich lat.

Największa gwiazda wzrostu w naszym notowaniu to FLEX FILM Polska, czyli polska inwestycja globalnego producenta folii UFLEX (Indie). Koncern posiada w kilku globalnych lokalizacjach moce produkcyjne rzędu ponad 500 tys. ton rocznie folii BOPET, BOPP, CPP, zajmuje się również metalizowaniem i powlekaniem. Polska inwestycja w Wrześni została uruchomiona w połowie 2012 i obecnie produkuje rocznie ponad 75 tys. ton folii BOPET, a także posiada wysokobarierowe metalizery o zdolnościach przerobu 30 tys. ton rocznie. Z naszych danych wynika, iż zakład produkuje w pobliżu granicy pełnych zdolności. W 2022 zdolności produkcyjne zostały zwiększone o ok. 8 tys. ton. Folie produkowane przez Flex Film stosowane są głównie przy produkcji leków i żywności.

FOL-PLAST II to działający na rynku od 1998 roku uznany producent folii stretch i folii oraz taśm przemysłowych. Motorem napędzającym wzrost spółki jest sprzedaż folii stretch odpowiadająca za ok. 90% przychodów. Blisko połowa wyprodukowanej folii wędruje na eksport do krajów UE i w tym zapewne tkwi tajemnica rozwoju rynku firmy.

Kolejna gwiazda wzrostu to KRAUS FOLIE firma rodzinna z ponad 30-letnim doświadczeniem na rynku folii. Firma jest skupiona na dostarczaniu zaawansowanych technologicznie folii poliolefinowych produkowanych metodą wytłaczania z rozdmuchem, zarówno w technologii 3-warstwowej jaki 5-warstwowej głównie dla rynku spożywczego. Kraus Folie posiada w swoim parku 6 maszyn renomowanej niemieckiej marki Windmöller & Hölscher. Eksport do krajów UE stanowi blisko 25% przychodów. Spółka zatrudnia ponad 100 pracowników.

PEAK PACKAGING POLAND to gwiazda wzrostu z grona mniejszych spółek opakowaniowych. To polska inwestycja brytyjskiej spółki Peak Packaging. Z dwoma zakładami produkcyjnymi w Anglii i Polsce Peak Packaging jest europejskim liderem w produkcji wkładów foliowych do systemów transportowych IBC. Głównymi odbiorcami produktów są przemysły spożywczy i mleczarski.

Rok 2022 był trudny dla producentów opakowań z tworzyw. W roku 2023 powraca umiarkowany optymizm wzmagany stabilizującymi się cenami energii elektrycznej. Choć stabilizacja następuje na wysokim poziomie, nie jest to jeszcze bariera ograniczająca aktywność producentów opakowań. Niewątpliwie jednak, utrzymujące się dłużej ceny energii na obecnych poziomach (i wyższych) doprowadzą do wyraźnych strukturalnych zmian w branży.

Rok 2023 będzie stał pod znakiem poszukiwania rynków eksportowych, których zdobycie pozwoli utrzymać podmiotom z polskiego rynku produkcję na względnie wysokim poziomie. Po stabilizacji cen surowców i mediów, istotna będzie kontrola nad wahaniami kursów walutowych.

Bez inwestycji nie będzie rozwoju. Jesteśmy w przededniu olbrzymiej fali inwestycyjnej, która całkowicie odmieni nie tylko opakowalnictwo, ale cały europejski przemysł tworzyw. Aby sprostać założeniom gospodarki obiegu zamkniętego przetwórcy tworzyw będą musieli wejść w system cyfryzacji/digitalizacji. To obecnie największe wyzwanie w europejskim przemyśle tworzyw. Pełna paszportyzacja surowców, produktów końcowych i recyklatów. Lepsza kontrola procesów technologicznych.

Uwagi metodologiczne

Do naszego badania zakwalifikowaliśmy wyłącznie firmy, które w roku 2018 przekroczyły 1 mln PLN przychodów netto ze sprzedaży. Główną kategorią szeregującą kolejność w poszczególnych sekcjach rankingu była złożona roczna stopa wzrostu (CAGR) obliczona za ostatnie pełne 4 lata rozrachunkowe, czyli okres 2018-2021. W ten sposób zostali wyłonieni liderzy rozwoju w produkcji opakowań elastycznych, recyklingu tworzyw, dystrybucji tworzyw oraz dystrybucji maszyn i urządzeń dla technologii wtrysku.

Po publikacji w majowym numerze Plastics Review zgromadzone dane zostaną przekazane do redakcji Finacial Times, która od siedmiu lat rokrocznie publikuje ranking FT 1000, czyli zestawienie najdynamiczniej rosnących 1000 firm w skali Europy. Być może polskie spółki z w/w wymienionych sektorów znajdą się w kolejnych edycjach rankingu FT 1000, co powinno im szerzej otworzyć okno na świat.

GROWTH STARS PLASTICS INDUSTRY in POLAND

Główny ranking został podzielony na sekcje:

- GROWTH STARS FLEXIBLE PLASTICS PACKAGING in POLAND

- GROWTH STARS PLASTICS RECYCLING in POLAND

- GROWTH STARS PLASTICS DISTRIBUTION in POLAND

- GROWTH STARS INJECTION DISTRIBUTION in POLAND

Wymienionymi sektorami przemysłu tworzyw redakcja Plastics Review zajmuje się od dawna, doskonale zna uwarunkowania, specyfikę i kondycję.

Biorąc pod uwagę powyższy stan rzeczy oraz wszelkie istotne okoliczności, wkrótce redakcja Plastics Review ogłosi Laureatów corocznie przyznawanych Statuetek GROWTH STARS, które będą prestiżowymi nagrodami Polskiego Przemysłu Tworzyw, zapewniającymi Laureatom stosowną renomę, ugruntowującymi ich pozycję rynkową, kształtującymi wizerunek publiczny i dającymi mocny impact w własnych działaniach biznesowych.